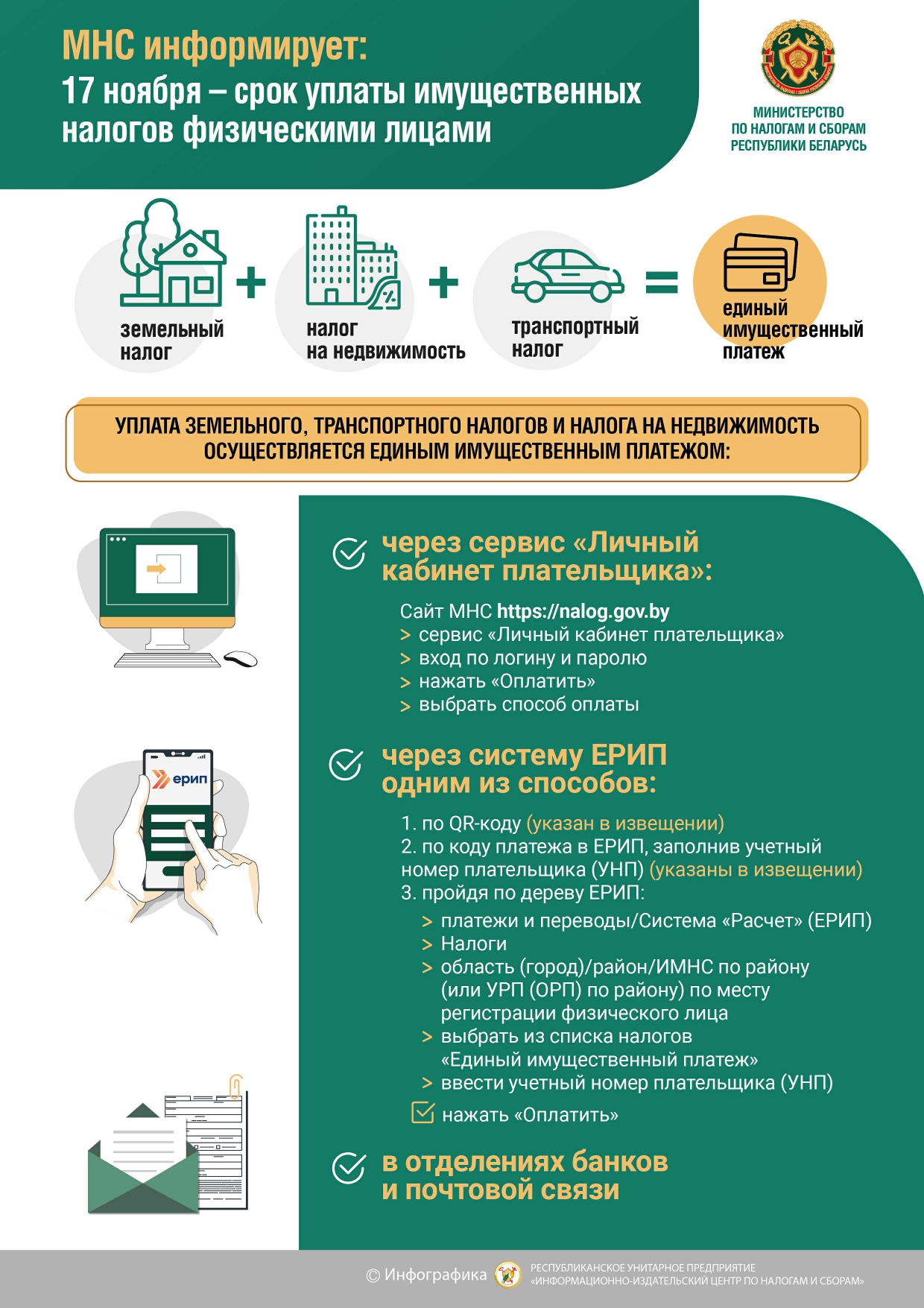

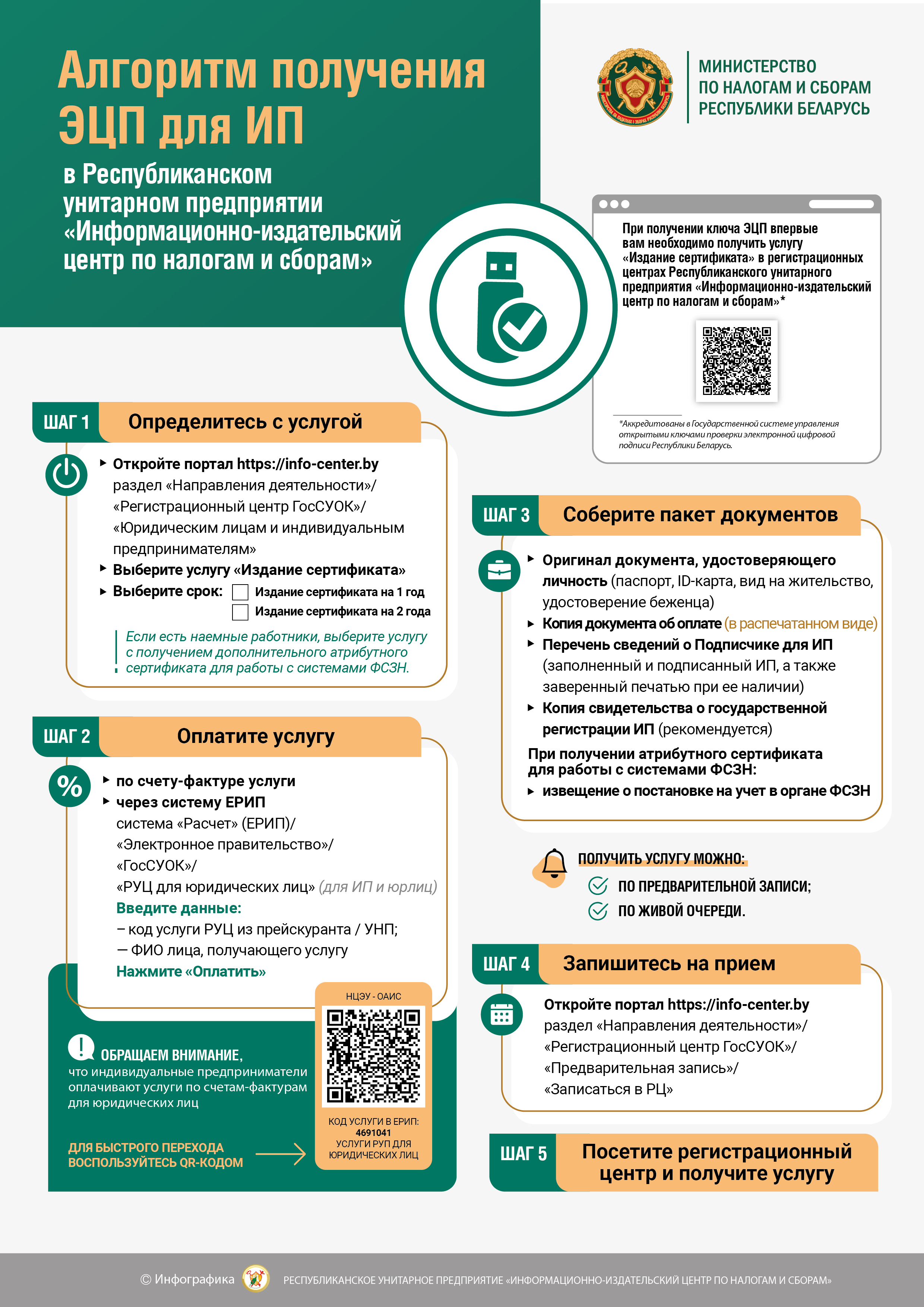

Актуальная информация

Вниманию диспетчеров автомобильных перевозок пассажиров в нерегулярном сообщении

Игровая зависимость: признаки и факторы, влияющие на ее развитие

Стандартные налоговые вычеты, применяемые при исчислении подоходного налога с 01.01.2025

О предоставлении налоговыми агентами сведений о доходах физических лиц за 2024 год

Кто представляет сведения о доходах физических лиц

Сведения о доходах физических лиц обязаны представлять налоговые агенты:

- государственные органы;

- белорусские, иностранные, международные организации;

- представительства иностранных организаций, открытые в порядке, установленном законодательством;

- белорусские индивидуальные предприниматели;

- областные (Минская городская) нотариальные палаты;

- нотариусы, осуществляющие нотариальную деятельность в нотариальных бюро.

Общая характеристика представляемых сведений

Сведения представляются в отношении доходов каждого физического лица, признаваемых объектами налогообложения подоходным налогом, облагаемых по различным ставкам подоходного налога, включая сведения о льготах и суммах подоходного налога.

Общее содержание сведений выглядит следующим образом:

- данные налогового агента - источника выплаты дохода;

- данные физического лица - получателя дохода;

- доходы физического лица;

- ставка подоходного налога;

- льготы по подоходному налогу;

- сумма подоходного налога.

Периодичность и срок представления сведений

Периодичность представления сведений:

Ежегодная.

Срок представления сведений:

Не позднее 1 апреля года, следующего за истекшим календарным годом.

Порядок представления сведений о доходах

Порядок представления сведений о доходах физических лиц установлен постановлением Совета Министров Республики Беларусь от 07.04.2021 № 201 «О представлении сведений о доходах физических лиц».

Форма сведений о доходах установлена приложением 9 к постановлению Министерства по налогам и сборам Республики Беларусь от 15.11.2021 № 35 "О формах и перечне сведений".

Сведения о выплаченных доходах физическим лицам представляются в электронном виде в налоговый орган по месту постановки на учет налогового агента или на портал МНС одним из 4 способов (подробная информация размещена на интернет-сайте Министерства по налогам и сборам Республики Беларусь в разделе «Актуальное» в рубрике «Предоставление налоговым агентом сведений о доходах физических лиц за 2023 год»).

В случае выявления плательщиком неполноты или недостоверности представленных сведений о доходах физических лиц организации и иные лица в течение 30 календарных дней с момента их выявления представляют уточненные сведения в электронном виде в налоговый орган по месту постановки на учет налогового агента или на портал МНС.

Прием сообщений о фактах нарушений норм законодательства, контроль за соблюдением которого возложен на налоговые органы, осуществляет в том числе телефонная справочная система налоговых органов «Контакт-центр» по номеру (8 017) 229 79 79 или по единому короткому номеру 189 для всех операторов связи!

О заработной плате «в конвертах»

Зарплата в конверте лишается работника многих прав и социальных гарантий, предусмотренных трудовым законодательством, и рискует не получить оплату за свой труд.

У работника, получающего зарплату в конверте, отсутствуют официальные сведения о фактически полученной заработной плате, что имеет значение при получении кредита на строительство или покупку квартиры и т.д. В случае болезни выплата по больничному листу будет произведена только из расчета легальной заработной платы. При уходе в декретный отпуск пособие по беременности и родам будет исчислено из официального среднемесячного заработка. Время работы с оплатой в конверте не учитывается при оформлении положенной по закону пенсии.

В случае установления налоговым органом факта неправомерного неудержания сумм подоходного налога в соответствии с Налоговым кодексом Республики Беларусь такой налог будет взыскиваться за счет средств налогового агента (без последующего удержания у физического лица, фактически получившего доход). При установлении контролирующим органом факта неправомерного неудержания и неперечисления в бюджет подоходного налога налоговым агентом, то есть в отношении сумм выявленной заработной платы в конверте, с 1 января 2023 года установлена ставка подоходного налога в размере 26 процентов (п.7.2 п.7 ст.214 Налогового кодекса Республики Беларусь).

За нарушение законодательства в части выплаты заработной платы без удержания подоходного налога предусмотрены административная ответственность, а также уголовная ответственность.

О применении ставки НДС в размере ноль (0) процентов при ввозе физическим лицам электромобилей на территорию Республики Беларусь

Согласно пункту 1 Указа Президента Республики Беларусь от 12 марта 2020 года № 92 «О стимулировании использования электромобилей» (далее - Указ № 92) по 31 декабря 2025 г. при ввозе на территорию Республики Беларусь в качестве товаров для личного пользования гражданами Республики Беларусь, а также иностранными гражданами и лицами без гражданства, постоянно проживающими в Республике Беларусь, с 1 марта 2022 г. в отношении транспортных средств, приводимых в движение исключительно электрическими двигателями, с даты выпуска которых прошло не более 5 лет, применяется ставка налога на добавленную стоимость в размере ноль (0) процентов.

При этом под транспортными средствами следует понимать, что транспортные средства для перевозки не более 12 человек, включая водителя, классифицируемые в подсубпозиции 8702 40 000 9, а также транспортные средства, классифицируемые в субпозиции 8703 80 000 единой Товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза (подп.1.4 п.1 Указа № 92).

Портал рейтинговой оценки качества оказания услуг и административных процедур организациями Республики Беларусь.

В Беларуси создан инструмент для оценки качества работы государственных организаций, оказывающих услуги населению, портал рейтинговой оценки http://качество-услуг.бел. Портал ориентирован на граждан и является удобным инструментом для оценки качества работы государственных организаций.

Разместить свое мнение о качестве работы инспекции Министерства по налогам и сборам Республики Беларусь по Октябрьскому району г. Гродно по осуществлению административных процедур можно на Портале рейтинговой оценки по адресу: http://качество-услуг.бел.

QR-код для перехода на страницу инспекции Министерства по налогам и сборам Республики Беларусь по Октябрьскому району г.

Гродно на Портале рейтинговой оценки QR-код для заполнения анкеты на Портале рейтинговой оценки о качестве осуществления административных процедур инспекцией Министерства по налогам и сборам Республики Беларусь по Октябрьскому району г. Гродно

Полученную ссылку после сканирования QR-кода необходимо скопировать и вставить в поисковую строку браузера. Портал рейтинговой оценки качества оказания услуг и административных процедур организациями Республики Беларусь предоставляет доступный способ для граждан высказать свое мнение о качестве обслуживания населения государственными организациями, что способствует повышению качества оказания государственных услуг.

Остаться индивидуальным предпринимателем или создать коммерческую организацию!

После 31 декабря

2025 года вправе продолжить свое функционирование в том же статусе только те

индивидуальные предприниматели, виды деятельности которых включены в Перечень

видов деятельности, разрешенных для осуществления в качестве индивидуального

предпринимателя, определенный приложением 1 к постановлению Совета Министров

Республики Беларусь от 28.06.2024 № 457. С связи с чем индивидуальным

предпринимателям рекомендуется сопоставить осуществляемый вид экономической

деятельности с данным перечнем. В случае его отсутствия в названном перечне -

заблаговременно принять решение о работе в новом статусе.

Обращаем внимание, что Законом

Республики Беларусь от 22.04.2024 № 365-З «Об изменении законов по вопросам

предпринимательской деятельности» индивидуальному предпринимателю предоставлена

возможность продолжить свою деятельность путем создания коммерческой

организации, учреждаемой одним лицом, в особом порядке без приостановления

деятельности, с переходом всех прав и обязанностей к созданной им коммерческой

организации.

Подробная информация, а также примерный алгоритм действий при переходе индивидуального предпринимателя в статус юридического лица размещен на официальных сайтах Министерства экономики Республики Беларусь economy.gov.by и Министерства по налогам и сборам Республики Беларусь nalog.gov.by.

Памятка по налогу на

профессиональный доход

Налог на профессиональный доход - специальный

налоговый режим для физических лиц.

Для

применения налога физическое лицо обязано использовать цифровую платформу - приложение

«Налог на профессиональный доход».

Преимущества такого

налогового режима:

- выгодные налоговые

ставки - 10 % (20% - в отношении профессионального дохода, полученного от

организаций и индивидуальных предпринимателей, состоящих на учете в налоговых

органах Республики Беларусь, в размере, превысившем 60 000 белорусских рублей в целом за год). Для

плательщиков, являющихся получателями пенсии, ставка налога уменьшается до 4 % (8%);

- возможность

совмещения с основной работой по трудовому договору;

- предоставляется

налоговый вычет в сумме 2 000 белорусских рублей.

Применять такой налог

вправе физические лица, получающие профессиональный доход: от деятельности, при

ведении которой они не имеют нанимателяи не привлекают физических лиц по трудовым договорам и (или) по

гражданско-правовым договорам; использования имущества.

Не признаются объектом

налогообложения налогом на профессиональный доход доходы, полученные

физическими лицами от выполнения ими работ (оказания услуг) по

гражданско-правовым договорам, в которых заказчиками выступают лица, являющиеся

нанимателями этих физических лиц, или являвшиеся их нанимателями менее трех лет

назад.

Виды деятельности, в отношении которых физические лица

вправе применять налог на профессиональный доход с 1 октября

2024 года:

- ремесленнаядеятельность - приложение 3 к постановлению Совета Министров Республики

Беларусь 28.06.2024 № 457 «О видах индивидуальной предпринимательской

деятельности»;

- деятельность по

оказанию услуг в сфере агроэкотуризма;

- виды деятельности,

разрешенные для осуществления в качестве самостоятельной профессиональной

деятельности - приложение 2 к постановлению Совета Министров Республики

Беларусь от 28.06.2024 № 457 «О видах индивидуальной предпринимательской

деятельности»

Льгота по налогу на профессиональный доход

Для физических лиц,

впервые зарегистрированных в качестве плательщика налога

на профессиональный доход, предусмотрена льгота в виде налогового вычета в

размере 2 000 белорусских рублей. Вычет применяется последовательнов отношении полученных доходов начиная с первого полученного дохода.

На основании пункта 4

статьи 35 НК плательщик вправе отказаться от использования льготы по налогу,

сообщив об отказе от использования льготы в письменной или электронной форме.

Соответственно, плательщик налога на профессиональный

доход до использования льготы по налогу вправе сообщить об отказе от ее

применения и в таком случае налоговый орган исчислит налог на

профессиональный доход без уменьшения суммы профессионального дохода на

сумму вычета.

Справочно. Занятыми в экономике считаются

граждане, осуществляющие самостоятельную профессиональную деятельность либо

ремесленную деятельность с применением налога на профессиональный доход при

условии уплаты данного налога (пункт 3 Положения о порядке

отнесения трудоспособных граждан к не занятым в экономике, формирования и

ведения базы данных трудоспособных граждан, не занятых в экономике, утв.

постановлением Совета Министров Республики Беларусь от 31.03.2018 № 239).

Как стать плательщиком налога на профессиональный

доход

ДЛЯ ПРИМЕНЕНИЯ НАЛОГА

на профессиональный доход физическое лицо ОБЯЗАНО ИСПОЛЬЗОВАТЬ цифровую

платформу - ПРИЛОЖЕНИЕ «Налог на профессиональный доход»(программное обеспечение Министерства по налогам и сборам)

с использованием смартфона или компьютера (включая планшетный),

подключенного к сети Интернет.

Физическое лицо,

изъявившее желание перейти на применение налога на профессиональный доход,ОБЯЗАНО до начала осуществления деятельности:

- установить на свой

смартфон или компьютер приложение «Налог на профессиональный доход»;

- проинформировать

налоговый орган через данное приложение о применении налога на

профессиональный доход.

Как передать в налоговый орган сведения о сумме

расчета

При совершении расчетов

с покупателями (заказчиками) плательщик налога на профессиональный доход ОБЯЗАН

в приложении «Налог на профессиональный доход» сформировать чек по

каждому факту расчета.

Чек формируется в

момент получения денежных средств,

а при осуществлении расчетов посредством банковских платежных карточек,

QR-кодов и (или) мобильных приложений, безналичными денежными средствами или

электронными деньгами допускается формирование чека по

каждому факту расчета не позднее 7-го числа месяца, следующего за месяцем, в

котором покупателями (заказчиками) произведены расчеты.

Как рассчитать сумму налога к уплате

Самостоятельно

рассчитывать налог на профессиональный доход плательщикам не нужно.Также не требуется представление налоговых деклараций.

От плательщика

требуется только формирование в приложении «Налог на профессиональный

доход» чека по каждому доходу, полученному от осуществления деятельности с

применением данного налога.

Налоговый орган ежемесячно исчисляет сумму налога к уплате и не позднее 10 числа месяца,

следующего за истекшим календарным месяцем, уведомляет плательщика об исчисленной сумме налога через приложение

«Налог на профессиональный доход».

Уплата налога на

профессиональный доход осуществляется плательщиком ежемесячно не позднее 22 числа месяца, следующего за истекшим

календарным месяцем. При этом уплату налога на профессиональный доход

плательщик производит любым удобным для него способом.