рус

- Адрес:

230024, г. Гродно, ул. Гагарина, 18/2

- Электронная почта:

info@aor.gov.by (для деловой переписки)

- Телефон: 8 (0152) 49 06 66 (приемная)

- Факс: 8 (0152) 49 06 67

- Горячая линия: 8 (0152) 49 06 90

- Служба "одно окно": 8 (0152) 49 07 00

Новости экономики

ВНИМАНИЮ

ИНДИВИДУАЛЬНЫХ ПРЕДПРИНИМАТЕЛЕЙ!

КАК ПРОВЕРИТЬ АКТУАЛЬНОСТЬ ОСУЩЕСТВЛЯЕМОГО ВИДА ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ?

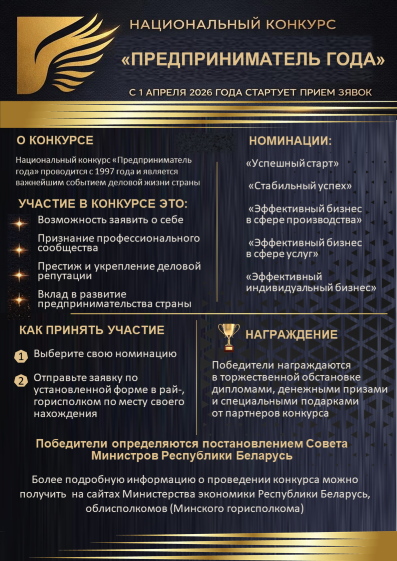

Республиканский конкурс инновационных проектов

Министерство экономики Республики Беларусь

Комитет экономики Гродненского областного исполнительного комитета

В связи принятием Закона Республики Беларусь от 22 апреля 2024 г. №365-З «Об изменении законов по вопросам предпринимательской деятельности» и в целях проведения широкомасштабной информационной работы по разъяснению его норм предлагаем ознакомится всех заинтересованных.